Notícias

Notícia

Câmara retoma votação de destaques do 2º PL da tributária

A sessão de 26 de agosto incluirá discussões sobre ITCMD, ITBI, e a criação do IGF, além de alterações na responsabilidade tributária e regulamentação do CG-IBS

A Câmara dos Deputados retomará, em 26 de agosto, a votação do projeto de lei que regulamenta a gestão e fiscalização do IBS (Imposto sobre Bens e Serviços). Os parlamentares votarão os destaques propostos por partidos que sugerem modificações no PLP 108/24.

O texto-base do projeto, relatado pelo deputado Mauro Benevides Filho (PDT-CE), foi aprovado no último dia 13. Entre os temas abordados, está a regulamentação do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), com a inclusão de planos previdenciários como PGBL e VGBL na sua incidência.

Uma emenda do deputado Domingos Neto (PSD-CE), apoiada por parte dos parlamentares, propõe retirar a incidência do ITCMD sobre todos os planos de previdência complementar. A proposta será debatida pelos deputados durante a sessão.

O ITCMD é um imposto estadual que incide sobre a transmissão gratuita de bens e direitos, como heranças e doações, cuja alíquota atual varia entre as regiões do país.

A taxação de planos de previdência complementar também está em discussão judicial, aguardando análise do STF (Supremo Tribunal Federal) após decisões conflitantes do STJ (Superior Tribunal de Justiça).

Pautas a serem discutidas:

Benefícios na empresa: Ainda no tema do Imposto sobre Imposto sobre Transmissão Causa Mortis e Doação, outro destaque do bloco União-PP propõe excluir da incidência do ITCMD as doações em atos societários que resultem em benefícios desproporcionais a um sócio ou acionista, especialmente quando não houver justificativa comprovada para transferências entre pessoas vinculadas.

ITBI (Imposto sobre a Transmissão de Bens Imóveis): O texto aprovado inclui disposições sobre o ITBI, imposto municipal cobrado na venda de imóveis. Uma emenda do deputado Ricardo Salles (PL-SP) propõe que o valor venal utilizado para o cálculo do imposto seja o declarado pelo contribuinte, mas permite que o Fisco municipal revise esse valor se houver suspeita de subavaliação.

A proposta também permite que os municípios apliquem uma alíquota menor para o imposto se o pagamento for feito antecipadamente na data da assinatura da escritura no cartório, ao invés de no momento do registro. Essa regra se aplica também a contratos de promessa de compra e venda de imóveis na planta.

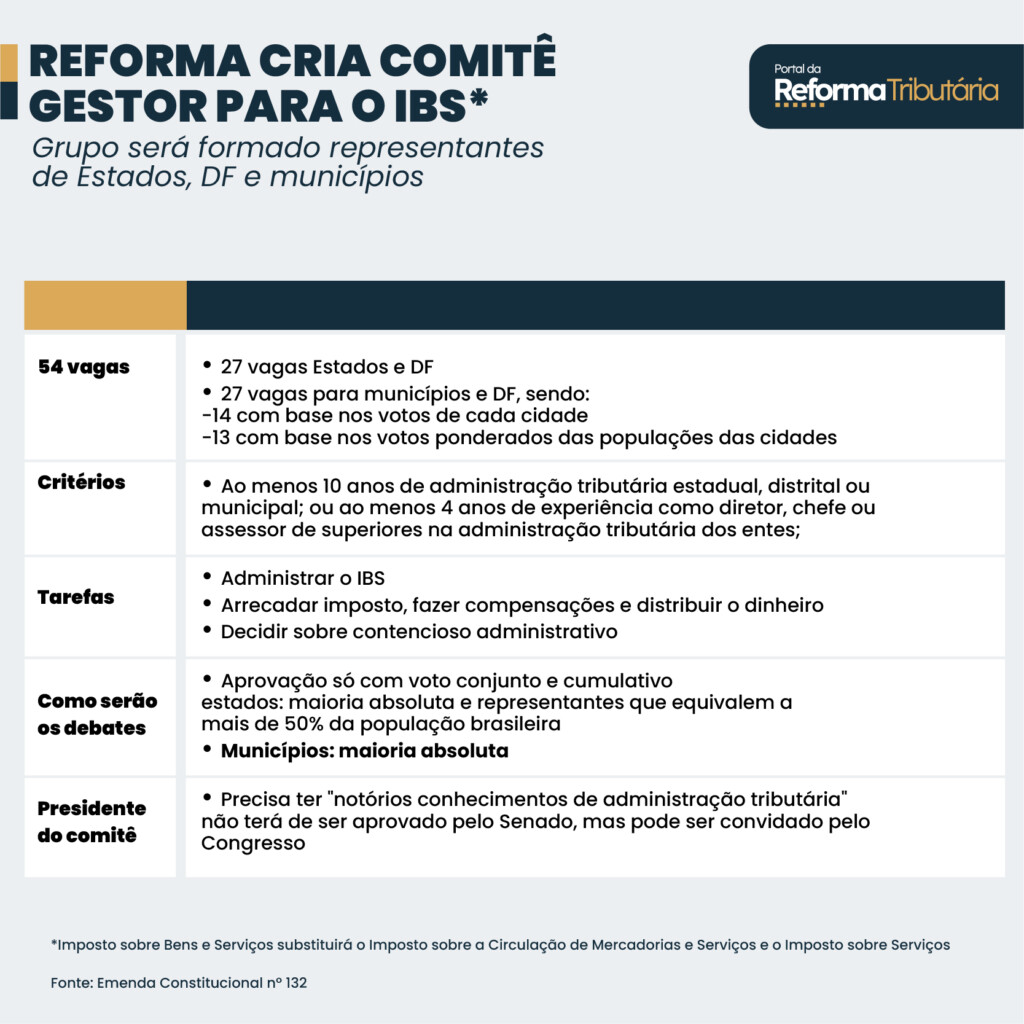

Comitê Gestor: A regulamentação do CG-IBS (Comitê Gestor do IBS) é um dos principais focos do PLP 108/24. O comitê será responsável por coordenar a arrecadação, fiscalização e distribuição do IBS, além de definir a alíquota do imposto. O Conselho Superior, composto por 54 membros, a ser criado 120 dias após a sanção da lei, será a instância máxima do comitê.

Alguns partidos propõem retirar a atribuição do comitê de avaliar políticas sociais, ambientais e de desenvolvimento econômico a cada cinco anos.

Dividendos: O deputado federal Doutor Luizinho (PP-RJ) tenta retirar trecho que aumenta a taxação de dividendo “desproporcional” por parte das empresas.

Responsabilidade conjunta: Uma emenda do deputado Luiz Philippe de Orleans e Bragança (PL-SP) altera a responsabilidade conjunta em infrações tributárias no PLP 108/24.

A proposta inclui agentes econômicos responsáveis pelo recolhimento do IBS ou intermediários, mesmo que não sejam contribuintes diretos. No entanto, retira a responsabilização de agentes que se beneficiem da infração sem ter contribuído para ela.

Créditos do ICMS: O texto de Benevides Filho estabelece que contribuintes com créditos de ICMS, que será substituído pelo IBS, poderão compensá-los com o imposto devido de IBS. Esses créditos, uma vez homologados pelo CG-IBS, poderão ser transferidos a terceiros.

Uma emenda do deputado Luiz Philippe de Orleans e Bragança propõe permitir a transferência de créditos entre empresas do mesmo grupo econômico.

Grandes fortunas: Uma emenda do deputado Ivan Valente (Psol-SP), apoiada pelo Psol, propõe criar o IGF (Imposto sobre Grandes Fortunas) para patrimônios acima de R$ 10 milhões. As alíquotas seriam de 0,5% para fortunas entre R$ 10 milhões e R$ 40 milhões, 1% de R$ 40 milhões a R$ 80 milhões e 1,5% para valores acima de R$ 80 milhões.

O que é o comitê gestor?

O comitê é um dos pilares da reforma tributária sobre o consumo. O texto define a obrigatoriedade de um mínimo de 30% para a participação de mulheres na diretoria-executiva do grupo.

Leia a íntegra do texto aprovado (190 páginas).